Las ventas de PC en Europa, Oriente Medio y África (EMEA) ha seguido contrayéndose tal y como se esperaba durante el primer trimestre de este año, ya que los consumidores han dedicado más presupuesto a otros dispositivos como tablets; y porque el segmento comercial sigue bajo presión económica. Esto ha llevado a una disminución del 20,2% en las ventas de PC en comparación con el mismo trimestre del año pasado. Durante ese periodo, en EMEA se han vendido 21,8 millones de unidades, de los cuales, 13,6 millones eran ordenadores portátiles, un ratio que ha descendido un 20,6% frente a los datos de 2012; y 8,3 millones de unidades eran ordenadores de sobremesa, un segmento que ha bajado un 19,6%.

“Mientras que el mercado de PC sigue sufriendo un cambio hacia otros dispositivos, la expansión del mercado actual a una mayor gama de productos y a un mayor número de dispositivos por persona sigue apoyando un aumento del gasto global en dispositivos, que han crecido un 15% en 2012 y se mantendrá en dos dígitos este año”,comenta Chrystelle Labesque, gerente de investigación de EMEA de Computación Personal de IDC.

En Europa occidental, la contracción en las ventas de PC ha seguido siendo severa, con un descenso global del 22,5%, y manteniéndose en negativo por tercer trimestre consecutivo. Casi todos los países han experimentado una disminución de dos dígitos, con los países del Sur de Europa fuertemente afectadas por la debilidad en los mercados de consumo. El mercado del Reino Unido se ha mantenido un poco mejor mientras que Alemania se ha comportado por debajo de lo esperado. Los tablets y los teléfonos móviles han continuado captando la atención del cliente y el gasto, mientras que en el espacio corporativo, la desaceleración en las renovaciones y la falta o retraso en la inversión en TI han afectado directamente a los resultados comerciales. El sector público y la educación, en de la mayoría de los países, también se han mantenido bajo presión, al anunciar nuevos recortes y medidas de austeridad, que afecta negativamente a la demanda de PC.

“Los resultados estuvieron a la altura de las expectativas en el segmento de consumo ya que la suavidad de la demanda se mantuvo en medio de un cambio continuo hacia los tablets y por las presiones presupuestarias en curso”,declaraMaciej Górnicki, analista de investigación senior de Computación Personal de IDC EMEA. “Lasventas en el mercado comercial seguían siendo limitadas como se predijo, acompañadas de una continua presión económica y la desaceleración en las renovaciones corporativas después de dos años de migraciones a Windows 7”, añade.

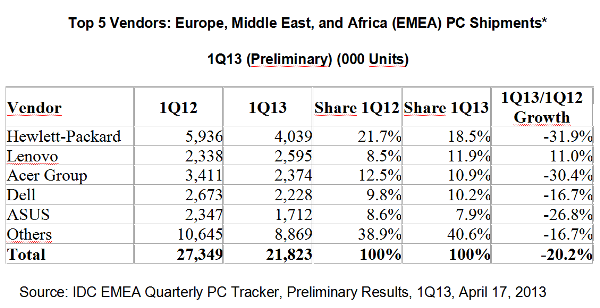

Por fabricantes, HPse ha mantenido líder del mercado PC en EMEA, a pesar de haber sufrido un declive en las ventas, que se vieron impactadas por una débil demanda por parte de consumo, y una comparación anual poco favorable con respecto al mismo periodo de 2012, que fue especialmente fuerte. Lenovo ha consolidado su segundo puesto, seguido de Acer. Y Dell ha recuperado la cuarta posición relegando al quinto puesto a Asus, que ha experimentado una caída de las ventas de doble dígito.